Planes de jubilación y 401(k) asequibles para todos los negocios

Optimice sus beneficios de jubilación con soluciones completas de planes 401(k) diseñadas para empresas de todos los tamaños.

Elija entre miles de opciones de inversión con costos transparentes, datos seguros, asistencia integrada en materia de cumplimiento e integración perfecta con su sistema de nómina actual.

¿Qué plan de jubilación es adecuado para su negocio?

Simplifique la administración del plan 401(k)

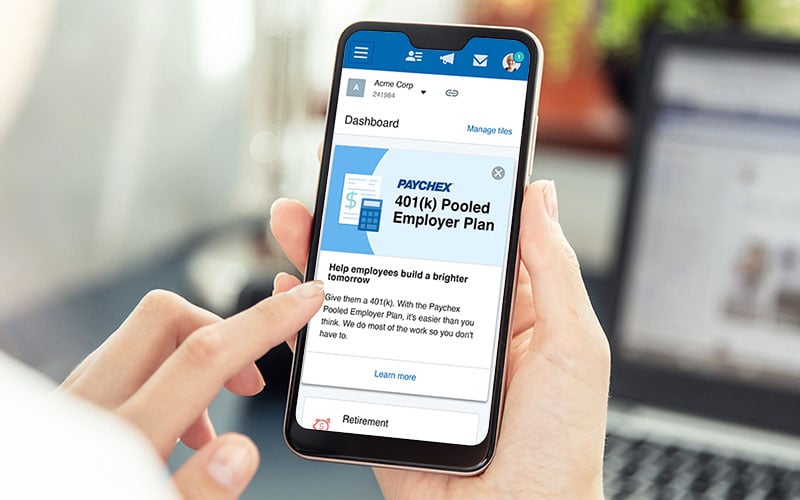

Nosotros hacemos el trabajo pesado con los planes 401(k) para empleadores agrupados de Paychex (PEP).

- Ahorre tiempo y esfuerzo en tareas administrativas

- Ahorre entre $10,000 y $20,000 en gastos de auditoría

- Ofrezca a los empleados beneficios de jubilación de alta calidad

Todos ganan con los beneficios tradicionales del plan 401(k)

Un plan 401(k) tradicional es un beneficio valioso que apoya el ahorro de los empleados y ayuda a los empleadores a seguir siendo competitivos para atraer a los mejores talentos.

- Permite aportaciones antes de impuestos o de Roth de los empleados

- Promueve la planificación financiera a largo plazo

- La opción de puerto seguro (safe harbor) puede simplificar el cumplimiento

Planes de jubilación para negocios de una sola persona

¿Dirige un negocio en solitario? Puede obtener grandes ahorros para la jubilación con un plan 401(k) solo para propietarios.

Como usted es tanto el jefe como el empleado, puede contribuir desde ambos lados, lo que significa que puede ahorrar mucho más que con otras cuentas de jubilación.

Divida los costos, comparta los beneficios

Los planes de empleadores múltiples (MEP, por sus siglas en inglés) están disponibles a través de Paychex PEO y permiten que empresas similares compartan un plan de jubilación para reducir costos y simplificar trámites.

- Agrupar recursos con otros empleadores

- Ahorre tiempo en la administración

- Reducir costos a través de gastos compartidos

- A menudo gestionado por una organización profesional de empleadores (PEO)

Trabaje con un proveedor líder de 401(k)

Paychex elimina la complejidad de la administración de planes de jubilación con un panel simple e intuitivo que mantiene a los empleados informados y comprometidos.

- Trabaje para alcanzar sus objetivos de jubilación con herramientas que facilitan el seguimiento del progreso y la planificación del futuro.

- Ajuste inversiones, gestione cuentas y actualice contribuciones todo en un solo lugar

- Comprenda los beneficios del plan de un vistazo con contenido de video personalizado que guía a los empleados a través de sus opciones para que puedan inscribirse con confianza.

La Ley SECURE 2.0 puede ayudarlo a ahorrar

Ahora es el momento de iniciar un plan de jubilación. La Ley SECURE 2.0 ofrece créditos fiscales que podrían cubrir el 100 % de los costos de nueva empresa para pequeñas empresas elegibles. Las empresas elegibles pueden agregar la inscripción automática para desbloquear aún más ahorros mientras que ayudan a asegurar el futuro de sus empleados.

Comenzar con los servicios de jubilación de Paychex es fácil

Contacte a un especialista en planes

Programe una consulta con un especialista en planes de jubilación de Paychex. Evaluaremos las necesidades de su negocio, le explicaremos las opciones de planes y lo ayudaremos a elegir la mejor opción.

Vincule la jubilación con la nómina para obtener deducciones sin problemas

¿Utiliza el servicio de nómina de Paychex? Vincule su plan de jubilación con la nómina en nuestra plataforma todo en uno.

¿Utiliza otro proveedor de nómina? No hay problema: el plan de jubilación de Paychex también se conecta con otros sistemas de nómina.

Incorporación con facilidad

Hacemos que el cumplimiento y la incorporación sean fáciles. Con nuestra inscripción rápida, los empleados pueden registrarse en un plan de jubilación con tan solo cuatro clics.

¿Necesita orientación? Nuestras herramientas y recursos simplifican todo, de modo que su equipo pueda comprender fácilmente sus opciones y comenzar a ahorrar para su futuro.

Obtenga soporte continuo

Como proveedor líder de planes 401(k) en los Estados Unidos1, le ofrecemos apoyo continuo de nuestro equipo y acceso 24/7 al Centro de Ayuda Paychex Flex®.

Tanto los empleadores como los empleados pueden acceder a Paychex Flex® para gestionar planes, realizar un seguimiento de la elegibilidad y acceder a informes en tiempo real.

Los planes de jubilación son una excelente adición a cualquier paquete de beneficios

Ya sea que esté configurando su primer plan de jubilación o que desee pasar a una solución más completa de nómina, beneficios y recursos humanos, ofrecemos opciones de planes flexibles y asequibles para apoyar a empresas de todos los tamaños mientras ayudamos a sus empleados a asegurar su futuro.

El nombre de confianza en los servicios de jubilación

- Más de 120 000 clientes atendidos

- Más de 1.5 millones de trabajadores estadounidenses ahorran para su jubilación con Paychex

- Atendemos a 1 de cada 6 empresas que ofrecen un plan 401(k)

“Utilizar un plan de jubilación a través de Paychex fue, simplemente, una manera fácil para nosotros de ofrecer algo que consideramos muy importante. Nos preocupamos mucho por nuestros empleados y queremos que puedan ahorrar para el futuro, pero también nos preocupa el reclutamiento y la incorporación de empleados nuevos”.

Audrey y Jordan Zybala, propietarios

10-49 empleados

Lago 210 Restaurant

Mandatos estatales de jubilación: ¿cuáles son los requisitos en su estado?

Cada estado es diferente en lo que respecta a los mandatos sobre los ahorros para la jubilación. Obtenga ayuda para mantenerse al día con los requisitos, los plazos, los detalles de inscripción y los criterios de elegibilidad de su programa de jubilación patrocinado por el estado.

Soluciones adicionales para complementar los servicios de jubilación

Aproveche la solidez de Paychex a través de soluciones perfectamente integradas en una plataforma fácil de usar.

Con el reconocimiento por su innovación, ética y rendimiento

Recomendado para usted

Preguntas frecuentes sobre los servicios de jubilación

-

¿Qué son los servicios de jubilación?

¿Qué son los servicios de jubilación?

Los servicios de jubilación abarcan todo lo necesario para gestionar un plan de jubilación a lo largo de su ciclo de vida, especialmente para empresas que manejan múltiples planes. Estos servicios incluyen lo siguiente:

- Diseño del plan

- Opciones de inversión

- Configuración del plan

- Conversión

- Inscripción de empleados

- Administración continua.

- Pruebas de cumplimiento para asegurar la conformidad regulatoria

Un proveedor integral de servicios de jubilación simplifica la administración del plan, ayudando a las empresas a ahorrar tiempo y a reducir la complejidad.

-

¿Qué es un plan de jubilación 401(k)?

¿Qué es un plan de jubilación 401(k)?

Un plan de jubilación 401(k) es una cuenta que permite a los empleados aportar una parte de su salario, ya sea antes de impuestos o Roth (después de impuestos), para la jubilación. Los empleadores pueden optar por igualar las contribuciones de los empleados u ofrecer una participación en las ganancias, aunque estas contribuciones son opcionales. Los planes 401(k) son una opción popular para empresas de todos los tamaños (emprendedores, pequeñas empresas y grandes corporaciones) especialmente a medida que las pensiones tradicionales se vuelven menos comunes y el futuro del Seguro Social sigue siendo incierto. Explore los diferentes tipos de planes de jubilación, las opciones de planes 401(k) y sus beneficios para encontrar el más adecuado para su negocio.

-

¿Cuáles son los planes de jubilación más comunes?

¿Cuáles son los planes de jubilación más comunes?

Los planes de jubilación más comunes para los empleadores son los planes 401(k), valorados por su flexibilidad y límites de contribución más altos en comparación con opciones como las IRA. Estos planes permiten a las empresas ajustar las características según sus necesidades, mientras ofrecen a los empleados una forma eficaz de ahorrar para la jubilación.

-

¿Cuáles son los distintos planes 401(k)?

¿Cuáles son los distintos planes 401(k)?

Hay varios tipos de planes 401(k), cada uno con reglas y beneficios únicos:

- Plan 401(k) tradicional: Los empleados aportan dólares antes de impuestos, que crecen con diferimiento fiscal hasta el momento del retiro. Los empleadores pueden ofrecer contribuciones equivalentes o de participación en las ganancias, aunque no es obligatorio.

- Safe Harbor 401(k): Exime a los empleadores de la mayoría de las pruebas de no discriminación del IRS, siempre que se realicen aportes específicos a las cuentas de los empleados.

- Plan SIMPLE 401(k): Diseñado para pequeñas empresas con 100 empleados o menos, este plan requiere aportes del empleador totalmente adquiridas y evita las pruebas anuales de no discriminación.

- Plan de empleadores agrupados (PEP, por sus siglas en inglés): Permite a las empresas de cualquier tamaño agrupar recursos, lo que ayuda a reducir la responsabilidad fiduciaria, simplifica la administración y potencialmente reduce los costos.

- Plan 403(b): Un plan de anualidad con protección fiscal para los sistemas de educación pública y ciertas organizaciones 501(c)(3).

Cada plan tiene sus ventajas y desventajas. Un especialista en jubilaciones puede ayudarlo a evaluar las opciones y a elegir la mejor para su empresa.

-

¿Cuáles son las tarifas de administración típicas del plan 401(k)?

¿Cuáles son las tarifas de administración típicas del plan 401(k)?

Las tarifas típicas de administración del plan 401(k) son las siguientes:

- Tarifas de administración del plan: Cubren las operaciones diarias como el mantenimiento de registros, la contabilidad, los servicios legales y los servicios fiduciarios.

- Tarifas de inversión: Cubren la gestión de inversiones y los servicios relacionados dentro del plan 401(k).

- Tarifas de servicios individuales: Se cobran a los participantes por características específicas, como solicitar un préstamo del plan.

Conocer estas tarifas es esencial para administrar los costos y garantizar que su plan 401(k) siga siendo eficiente y beneficioso tanto para los empleadores como para los empleados.

-

¿Cuánto debo aportar a mi plan 401(k)?

¿Cuánto debo aportar a mi plan 401(k)?

Determinar cuánto aportar a su plan 401(k) depende de factores como sus objetivos financieros, ingresos, gastos, la igualación del empleador y los beneficios fiscales. Dado que los 401(k) están diseñados para ahorros a largo plazo, acceder a los fondos no siempre es posible, salvo algunas excepciones. Maximice las contribuciones cuando sea posible, especialmente para aprovechar al máximo la contribución equivalente del empleador. Conozca los límites de aportes y otros detalles del 401(k) para tomar decisiones informadas sobre sus ahorros para la jubilación.

-

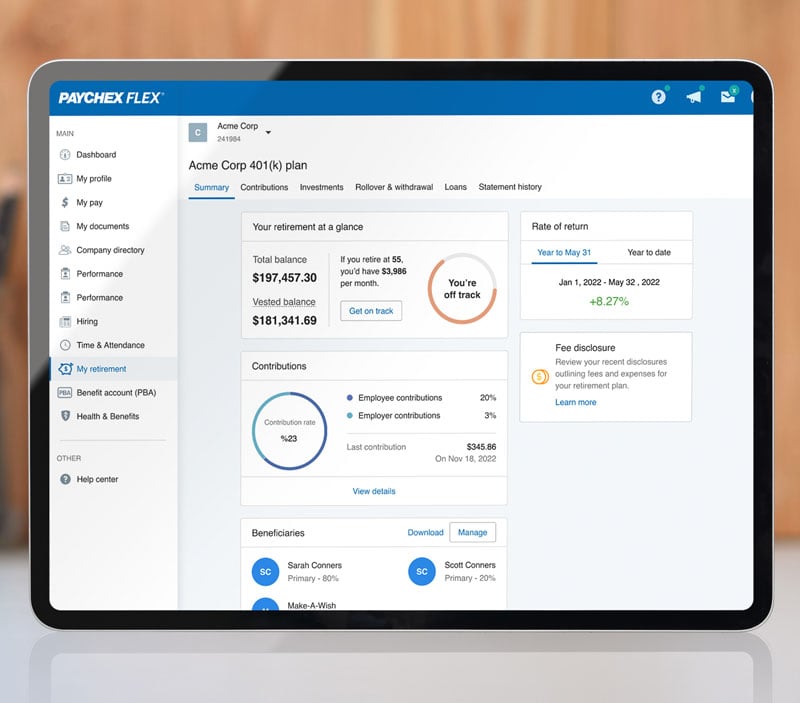

¿Cómo verifico mi saldo de 401(k) con Paychex?

¿Cómo verifico mi saldo de 401(k) con Paychex?

Para verificar el saldo de su 401(k) con Paychex, utilice la plataforma Paychex Flex. Accesible a través de la aplicación móvil o del portal en línea, el panel le permite ver fácilmente su saldo, realizar un seguimiento de los aportes, administrar su cuenta y utilizar herramientas prácticas en línea para ayudarlo a optimizar sus ahorros. Explore hoy mismo cómo inscribirse en un plan 401(k) de Paychex para aprovechar al máximo estas herramientas.

-

¿Cómo me comunico con los servicios de jubilación de Paychex?

¿Cómo me comunico con los servicios de jubilación de Paychex?

Puede llamar a los servicios de jubilación de Paychex al 800-472-0072, de lunes a viernes entre las 8:00 a. m. y las 8:00 p. m., hora del este. También puede encontrar opciones de asistencia para los servicios de jubilación y otros servicios de Paychex en la página de asistencia de Paychex.

-

¿Cuánto cuesta Paychex 401k?

¿Cuánto cuesta Paychex 401k?

El costo de un plan 401(k) de Paychex depende de factores como el tamaño de su empresa y los servicios que requiera. Los planes pueden ser tan completos o tan sencillos como usted necesite con soluciones flexibles adaptadas a sus necesidades únicas, lo que asegura que solo pague por lo que use. Para obtener una cotización precisa y personalizada, comuníquese con el Departamento de Ventas de Paychex para diseñar un plan 401(k) que se ajuste a su presupuesto y a sus objetivos comerciales.

-

¿Cómo elegir un proveedor de 401(k) para pequeñas empresas?

¿Cómo elegir un proveedor de 401(k) para pequeñas empresas?

Ofrecer un plan 401(k) es más asequible de lo que muchos propietarios de pequeñas empresas creen. Para seleccionar al proveedor adecuado, considere estos pasos clave:

- Evalúe sus necesidades y presupuesto: Determine el número de empleados, su presupuesto para la configuración y las tarifas continuas, y el nivel de asistencia que necesitará. Decida si ofrecerá contribuciones equivalentes ahora o en el futuro.

- Investigue los tipos de planes 401(k): Trabaje con un proveedor para identificar el mejor plan 401(k) o combinación de planes de jubilación para su negocio.

- Evalúe los costos y tarifas: Busque precios transparentes, incluidas las tarifas de configuración, administración e inversión. Pregunte si los empleados incurrirán en costos adicionales.

- Revise las opciones de inversión: Asegúrese de que el proveedor ofrezca opciones de inversión diversas y de bajo costo, como fondos mutuos, fondos indexados y fondos con fecha objetivo. Verifique si tiene acceso a asesoramiento profesional o herramientas automatizadas.

- Examine el servicio y la asistencia: Confirme que tanto usted como sus empleados puedan acceder fácilmente a la asistencia, en especial si integra el plan con los servicios de nómina.

Al evaluar estos factores, puede elegir un proveedor de 401(k) que se alinee con los objetivos de su negocio y que ofrezca a los empleados un beneficio de jubilación valioso.

-

¿El 401(k) de Paychex se integra con otros servicios de nómina?

¿El 401(k) de Paychex se integra con otros servicios de nómina?

Paychex 401(k) se integra directamente con muchos proveedores de nómina, incluido Paychex Flex.

-

¿Cuáles son los beneficios de ofrecer planes de jubilación a los empleados?

¿Cuáles son los beneficios de ofrecer planes de jubilación a los empleados?

Ofrecer un plan de jubilación puede fortalecer su capacidad para atraer y retener talento, al tiempo que respalda el bienestar financiero a largo plazo de los empleados. Los empleadores también pueden calificar para ventajas fiscales, incluidas deducciones por contribuciones al plan y créditos fiscales de la Ley SECURE 2.0 para pequeñas empresas elegibles que inician un nuevo plan.

-

¿Cómo afecta la Ley SECURE 2.0 a los planes de jubilación?

¿Cómo afecta la Ley SECURE 2.0 a los planes de jubilación?

La Ley SECURE 2.0 introdujo varias disposiciones diseñadas para facilitar que las pequeñas empresas ofrezcan beneficios de jubilación. Estas incluyen la ampliación de los créditos fiscales para los costos iniciales de nuevos planes, nuevos requisitos de inscripción automática para ciertos planes y reglas actualizadas sobre contribuciones adicionales y distribuciones mínimas obligatorias. Paychex puede ayudarlo a comprender cómo estos cambios pueden aplicarse a su plan.

-

¿Cuál es la diferencia entre un plan de jubilación calificado y uno no calificado?

¿Cuál es la diferencia entre un plan de jubilación calificado y uno no calificado?

Los planes de jubilación calificados, como un 401(k), cumplen con los requisitos del IRS y ofrecen ventajas fiscales tanto para empleadores como para empleados, incluidas las contribuciones antes de impuestos y el crecimiento con impuestos diferidos. Los planes no calificados no se rigen por las mismas normas del IRS y suelen utilizarse para la remuneración de ejecutivos o como ahorro complementario con un tratamiento fiscal diferente.

-

¿Son obligatorias las contribuciones equivalentes?

¿Son obligatorias las contribuciones equivalentes?

No, la contribución equivalente del empleador no es obligatoria. Sin embargo, ofrecer una contribución equivalente puede ser una forma eficaz de mejorar la participación y retención de los empleados. Algunos tipos de planes, como los planes 401(k) con puerto seguro, sí requieren contribuciones del empleador a cambio de pruebas de cumplimiento simplificadas.

-

¿Cuál es la diferencia entre un plan de empleador agrupado y un 401(k) tradicional?

¿Cuál es la diferencia entre un plan de empleador agrupado y un 401(k) tradicional?

Un 401(k) tradicional es patrocinado y administrado por un solo empleador, quien asume toda la responsabilidad administrativa y fiduciaria. Un plan de empleador agrupado (PEP, por sus siglas en inglés) permite que múltiples empresas no relacionadas participen en un solo plan, lo que reduce la carga administrativa y potencialmente disminuye los costos, incluida la posibilidad de que los empleadores elegibles eviten los requisitos de auditoría anual, lo que puede generar ahorros significativos según el tamaño y la estructura del plan.